1분 요약

투식투자로 돈을 버는 것에 핵심은 "싸게 사서 비싸게 판다"이다. 싸냐, 비싸냐는 기준이 되는 가치가 필요한데, 이 것이 "본래의 주식가치"이다. 이 책은 본래의 주식가치를 간단한 재무적으로 찾는 과정을 기술하고 있다. 뿐만 아니라, 사업을 분석할 때에 도움이되는 질문 몇가지를 소개한다

시작에 앞서

자산가치 = 이익 / 기대수익율: 어떤 자산을 평가할 때, 실제 얻을 수 있는 이익을 기대수익율로 나누면, 자산가치가 된다. 예를 들어, 월 60만원 받는 오피스텔이 있다고 할 때, 오피스텔이 주는 시장에서의 기대수익율이 5%라고 하면 1억4천4백만원이 오피스텔의 가치가 될 수 있다(재무적 투자관점. =60*12/0.05).

주당 가치를 구하는 방법

이 모델은 회사의 가치를 "사업가치" + "재산상의 가치" 두 가지를 혼합하여 사용한다. 재무적으로 재산상의 가치만을 평가하는데는 제한이 있으니, 사업가치를 더 더해준다. 재산상의가치는 흔히 "주주몫"이라는 부르는 부분을 구하는 방식이다. 회사가 매각 될 때는 회사의 자산에서 "부채"를 제한다음에 남은 잉여자산들은 주주가 비율대로 가저간다. 마찬가지로, 이 모델은 재산가치에서 부채를 제외하고, 주주가치를 사업가치와 더해 계산한다.

이 책에서 제안하는 주식의 가치는 다음과 같이 계산할 수 있다.

1. 사업가치를 구한다: 사업가치는 영업이익에 10배를 곱해 사업가치를 구한다. 하필 영업이익에 10배를 하는 이유는 무엇일까? 저자는 영업이익에서 세금을 빼서 "영업현금흐름"으로 들어오는 것을 고려했다고 한다. 즉, 한 회사가 100억을 영업이익으로 번다면, 실효세율 40%을 적용하여 60억이 순영업현금흐름일 것이다라고 생각했다. 이 순현금영업흐름은 이익이다! 이 순현금흐름에서 통상 주식의 기대수익율 6%로 나누면 대략적으로 10이 나오는데, 따라서 사업기 주는 가치가 영업이익의 10배임을 제시했다.

참고로, 한국은 2021년 27.5%가 법인세로 주어지고 있다. 한국기준으로 이 사업의 가치를 계산을 다시해본다면, 약 10.4정도가 나온다(실효세율 27.5, 기대수익율 6%). 기대수익율이 높으면 높을수록 높은 사업가치를 부여할 수 있다. 그만큼 좋은 사업이라는 것이다. 다만 이 기대수익율은 높으면 높을수록 좋게 평가할 수는 없고, 위험을 고려해야한다. 예를 들어, 정크본드(=불량채권)이 기대수익율이 높은 것처럼, 무위험수익율에 위험에 대한 프리미엄을 지불해야하는데, 프리미엄이 높으면 높을수록 좋다는 말이 아니다. 그 만큼 위험이 있다는 것으로도 해석할 수 있다.

2. 재산의 가치를 구한다:재산가치는 자산에서 부채를 뺸 순자산만을 고려하는 방식이다. 흔히 퀀트 투자에서 하는 NCAV(Net asset current asset)전략과 유사하다. 유동자산에서 유동부채를 차감한다음에 비유동자산을 더해, 재산가치를 구한다. 비유동부채는 후에 차감한다.

자산 = (유동자산 - 유동부채*멀티플) + 비유동자산

(멀티플: 1.2배 정도)

예를 들어, 유동자산이 1000억인 회사가, 유동부채가 500억정도면, 순유동자산이 400억정도, 비유동자산이 300억정도면 약 700억을 자산으로 평가하는 방식이다. 일부 투자자들은 비유동자산도 실제로 매각하려면 꽤나 많은 디스카운트를 해야하기때문에 비유동자산에도 디스카운트를 해야한다고 하는 의견도 있다. 예를 들어, 흔히 팔리지 않는 공장의 부지들은 급하게 처분하려면 그만큼 싸게 팔아야하기때문에 할인이 들어갈 수 있다.

3. 부채를 제한다: 부채를 제외할때는 비유동부채만 제외한다. 유동부채는 "2.재산의 가치를 구한다"제외했기 때문이다.

4. 발행주식수로 주주가치를 나눈다: 여기까지 계산했으면, 이는 회사가 매각될 때의 채권자들이 제몫을 찾아가고 남은 주주들의 몫이다. 우리가 할 것은 이 중 내몫이 얼마나 될지, 발행주식수로 나누면 된다.

5. 현재 주가와 비교한다.

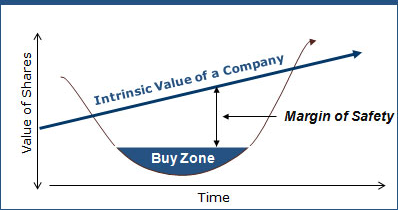

안전 마진

안전마진은 쉽게 말에 가격이 추가하락하더라도, 내가 피해를 덜 입을 수 있는 추가적인 할인을 의미한다. 예를 들어, 자동차가 사고나도, 사람이 물리적 피해로부터 보호하기위해서 안전벨트를 하듯이, 이 안전마진은 "잘못된 의사결정", "시장 하락" 등의 다양한 요소의 실수 또는 외적인 요소로부터 투자자가 피해입지 않도록하는 가격적 할인을 의미한다. 저자는 이 안전마진을 실제 기업가치의 절반 이상으로 할인되어야 충분할 수도 있다고 한다.

케이스 스터디: 고려아연 (Korea Zinc)

주의해야할 것은 기업의 단일 회사만보는 것이 아니라, 모든회사가 포함된 CFS(Consolidate Finanical sheet)을 보아야한다. 자회사들의 이익을 포함한 재무상태표인 것이다.

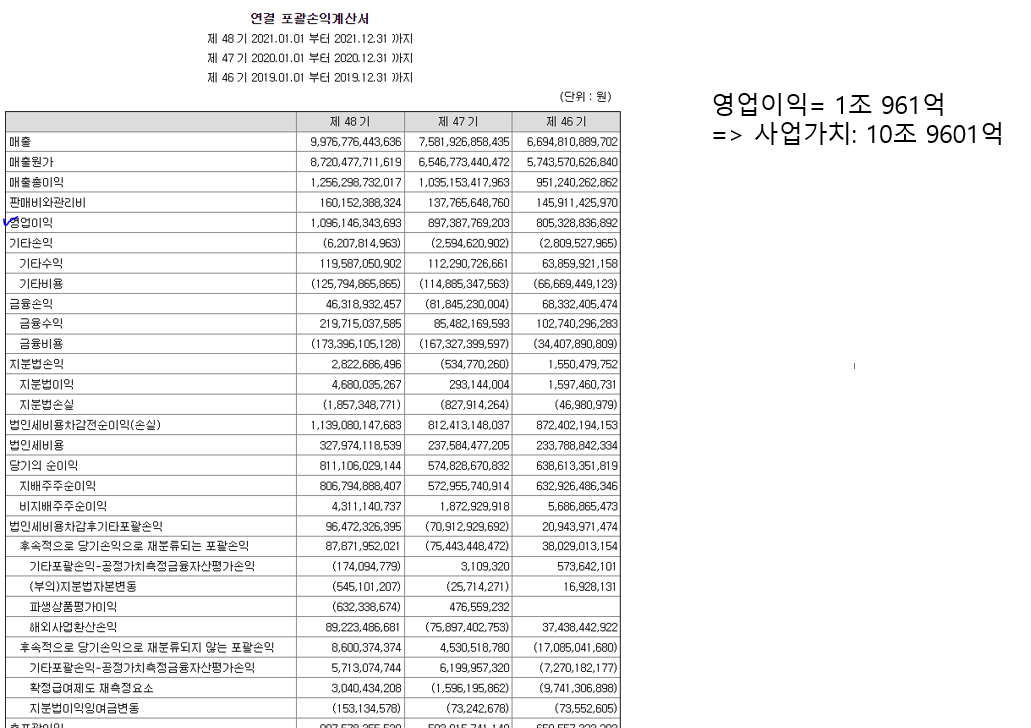

고려아연은 재련업이고, 재련으로 얻는 영업이익은 1조 961억이다. 이에 10배의 멀티플을 더해 10조 9601억을 사업가치로 평가할 수 있다.

이어, 재산상의 가치를 평가해보자. 유동자산에서 유동부채를 제외한다. 이 때, 필자는 유동부채의 일부 멀티플을 더해 더 엄격한 가치를 평가하고자했다. 또한, 비유동자산을 급히 처분할때의 할인율을 더 주어 비유동자산을 더해주었다. 이렇게 계산한 재산가치는 6.55조정도이다.

부채를 평가해보자. 부채는 1년 이상에서의 만기가 있는 비유동부채를 의미한다. 위의 연결요약재무정보에서보면 비유동부채는 4592억이다. 이를 다 제외한 주주몫은 17조 569억이다.

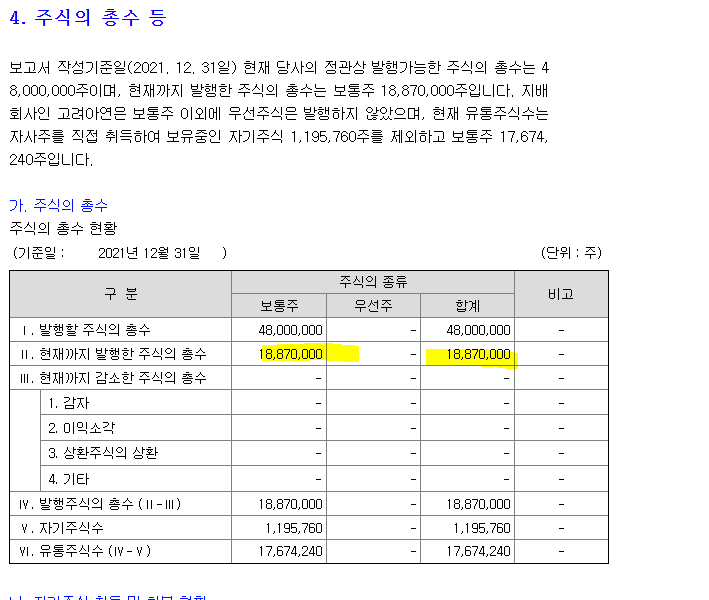

발행주수로 나눈다. 이제 주당 몫이 얼마인지 계산해보자 발행주수가 18,870,000이다. 이를 계산하면 93만원정도가 나온다. 이를 현재 주가와 비교하는 것이다.

회사에 대한 이해

궁극적으로 주식을 매수할 때의 던져야할 질문이다. 이 책에서 가장 중요한 부분이 이 부분이라 생각된다.

책에서의 내용과 유사하게, 필자는 "이 회사를 초등학생이 이해할 수 있도록 가장 중요한 매출요인을 2분만에 설명해보아라"를 강조하고 싶다. 즉, 투자자가 시장요인 등 외부요인에 흔들리지 않고 회사의 본질을 이해하고, "인지범위" 내에 정확한 이해를 하고있는가를 평가하라는 것이다.

마치며

중요한 것은 회사의 주식가치를 평가하는 것이기는 한데, 더 중요한 것은 회사에 대한 이해가 필요하다. 또한, 사업가치를 너무 높게 평가하지않기위해서, 최근 2~3개년정도의 경상이익만을 평가하는 것이 좋다. 특별히 무슨 시장의 호재가 있어서 영업이익이 높았던 경우는 제외하는것이 안전한 투자일 것이다. 또한, 회사자체가 자산가치가 높다고해서 꼭 회사가치로 귀결되는 것이 아니다. 회사의 평판, 산업의 멀티플 자체가 있기 때문에 항상 그렇지 않다. 그렇기 때문에 잘못된 의사결정을 완충하기위한 안전마진이 필요하고, 기다림이 필요한 것이다.

'금융 > 주식' 카테고리의 다른 글

| [KS:017670], SK텔레콤 5G 도입이후 실적 견인 및 최근 이슈정리 + 사업리뷰 (0) | 2022.11.20 |

|---|---|

| 맥쿼리인프라 (KS 088980): 펀드 분석, 2024 최소수입보장 만기가 위기일까? (0) | 2022.07.01 |

| 한국금융지주: 다변화한 포트폴리오로 안정된 수익구조 (0) | 2022.05.14 |

| 재무상태표의 이해 및 5분 케이스 스터디 (0) | 2022.04.22 |

| [KOSPKI] 스타벅스를 품은 이마트 기업분석 (5분 컷) (0) | 2021.10.17 |