손익계산서 필수 확인 사항 요약정리

발생주의 회계원칙 vs 현금주의 회계원칙: 한국 사장기업은 K-IFRS을 사용하며, 이는 발생주의 회계를 원칙으로함

- 발생주의 회계원칙: 현금이 실제 유입/유출되는 시점이 아니라, 경제적인 실질이 발생한 시점에 인식하는 경우 (예, 신규공급)

- 현금주의 회계원칙: 현금이 입금/출금되는 시점에 하는 경우(보통, 공공기관이나 비영리단체)

당기순이익: 현금유입이 없는 수익 + 현금유출이 없는 비용 포함 => 즉, 현재의 현금흐름이 아닐 수 있음

- 현금유입이 없는 수익: 외상매출(=매출채권)이나 이자수익 미수금 (은행에서 이자를 받을 예정이지만, 아직 입금안된경우) 등을 포함. 즉, 수익으로 잡혔지만 아직 현금 유입이 되지 않은 항목

- 현금유출 없는 비용: 감가상각비, 무형자산 상각비, 충당금 (대손충당금, 퇴직급여 충당금)

간접법에서는 당기순이익(순이익)을 기준으로, 현금흐름과 직접적으로 관련되지 않은 항목들을 조정하여 실제 현금흐름을 계산하는 방식임. 예를 들어, 비현금 비용(감가상각비, 무형자산 상각비) 등 현금 유출이 없는 비용을 다시 더하고, 현금 유입이 없는 수익(외상매출금, 미수이자)등을 더하는 과정을 함.

=> 제조업은 감가상각이 존재하기에, 당기순이익보다 영업활동현금흐름이 더 크게 나타남

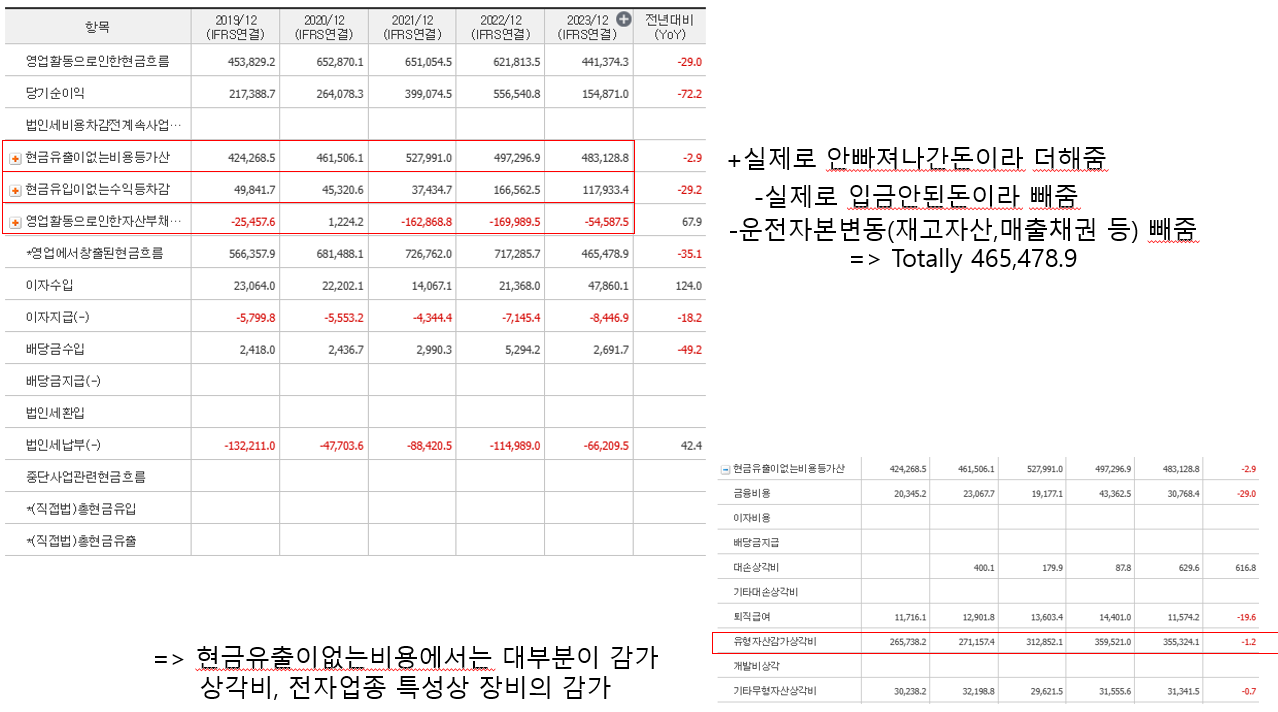

아래는 삼성전자의 현금흐름표. 실제의 현금흐름과 맞추기위해서, 조정(현금유출이없는 비용/수익)을 가감하여 맞춰주고있음. 그리고, 현금유출이없는 비용을 잘 살펴보면, 큰 부분으로 유형자산감가상각비가 있음.

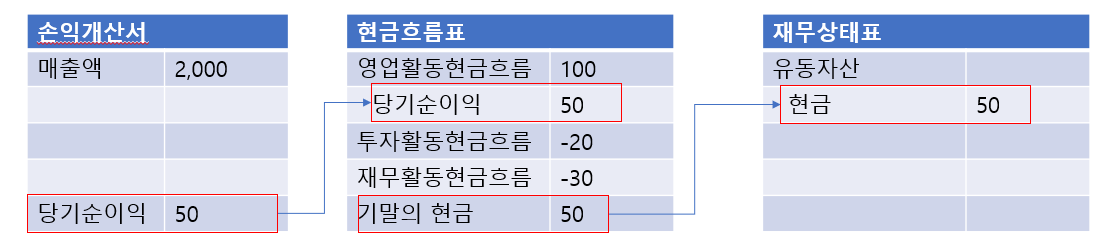

각 재무제표에서의 연결지점은 아래와 같음

PSR:Price per Sales Ratio (주가대비 매출액비율)

캔피셔(Ken fisher)은 PER, PBR보다 PSR을 더 중요하게 생각.

PSR= 시가총액 / 매출액

- PER, PBR보다 중요한가? PER, PBR과 같은 지표에서 사용되는 순이익과 자산가치는 매출액에서 나온다. 매출액이 진짜 원천이고, 매출액이 높아야 PER, PBR도 낮아진다.

- PSR 의 장점

- 매출액은 조작이 어렵다

- 성장성 높은 회사를 찾기 쉽다

- 적자 기업 적용가능

- PSR 단점

- 타인 자본 활용시에 PSR의 매출은 크게 늘릴 수 있지만, 정작 현금유입은 적음

- 금리 상승시 금융비용 부담

- PER 단점

- 주가/주당순이익(EPS)이기 떄문에, 기업의 순이익에 영향을 많이 받음. 문제는 순이익은 조작이 가능함(예, 감가상각 조정, 일회성비용 조정, 적자기업 적용불가)

- PBR의 단점

- 무형자산의 반영이 안됨

- 업종별차이

- 장부가치 왜곡

=> 독점적 경쟁력을 가진 초우량기업에 한정해서 적용.

초우량기업은 아니지만, GeneDx라는 회사의 매출액 성장추이가 가파른데, PSR로보면, 23, 22년에 매우 작은 시가총액을 보임

매출원가 / 제조원가

- 제조원가 (제조과정에서 사용) = 기초 재공품 + 총 제조비용 - 기말 재공품

- 매출원가 (완성단계에서 사용) = 기초제품 재고액 + 제품 제조원가 - 기말제품 재고액

- 매출원가율 = 매출원가 / 매출액

"재공품"이라는 것은 아직 완성되지 않은 제품을 의미한다. 다른 말로는 Work in Process, WIP, 재공재품, 재공품재고라고도 불린다. 즉, 기초재공품이란 회계년도가 시작할 때, 공장에서 제조과정에 있는 물건들을 의미한다. 반도체공장에서 웨이퍼 가공이 끝나지 않은 상태나, 자동차 공장의 조립이 끝나지 않은 차체가 그 예시이다.

- 원재료(Raw material)과는 차이가 있다. 원재료는 아직 가공조차 하지 않은 상태의 재료를 의미한다.

- 완제품: 생산공정이 완료되가되어, 판매 준비중인 상태이다.

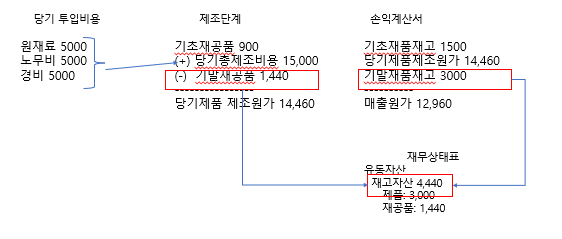

📌 예시: 자동차 공장 (1년 기준)

✔ 가정:

- 공장은 연초에 **500대의 미완성 차량(재공품)**을 가지고 있음 (기초 재공품). 기초제공품의 평균완성도를 60%로 계산

- 올해 총 5,000대의 차량을 제조하기 위해 원재료(철강, 유리, 전자부품 등), 노동력(조립 공정), 제조 간접비(공장 임대료, 전기료 등)가 투입됨.

- 연말에 800대가 조립 중인 상태로 남아 있음 (기말 재공품).

- 1대당 제조비용은 3,000만 원.

📌 매출원가 계산

1️⃣ 각 항목의 값

- 기초 재공품(Beginning WIP) = 500대 × 3,000만 원 x 60% = 900억 원

- 총 제조비용(Total Manufacturing Costs) = 5,000대 × 3,000만 원 = 15,000억 원

- 기말 재공품(Ending WIP) = 800대 × 3,000만 원 x 60% = 1,440억 원

2️⃣ 공식 적용

COGS = 900 + 15,000 - 1,440= 14,460억

고정비 & 공헌이익율: 고정비는 정확히 알 수 없지만 추정은 가능. 매출원가의 일부+판관비의 일부, 공헌이익율은 매출액에서 변동비를 제외

- 손익분기점의 매출액=고정비+변동비

- 손익분기점의 매출액-변동비=고정비(공헌이익, Contribution margin)

- 공헌이익은 매출에서 변동비를 제외하고 남은 금액 = 단위판매가격 - 단위당 변동비

- 영업레버리지(DOL, Degree of Operating Leverage): 공헌이익 / 영업이익 = 영업이익증가율 / 매출액증가율

- 고정비/변동비의 구분은 기업마다 다르기에, 똑같은 회계기준으로 통일하기 어려움 => 기업의 내부적으로 관리

- 고정비 공시는 경영 전략이 노출될 가능성이 있음. 원가가 공개되기에.

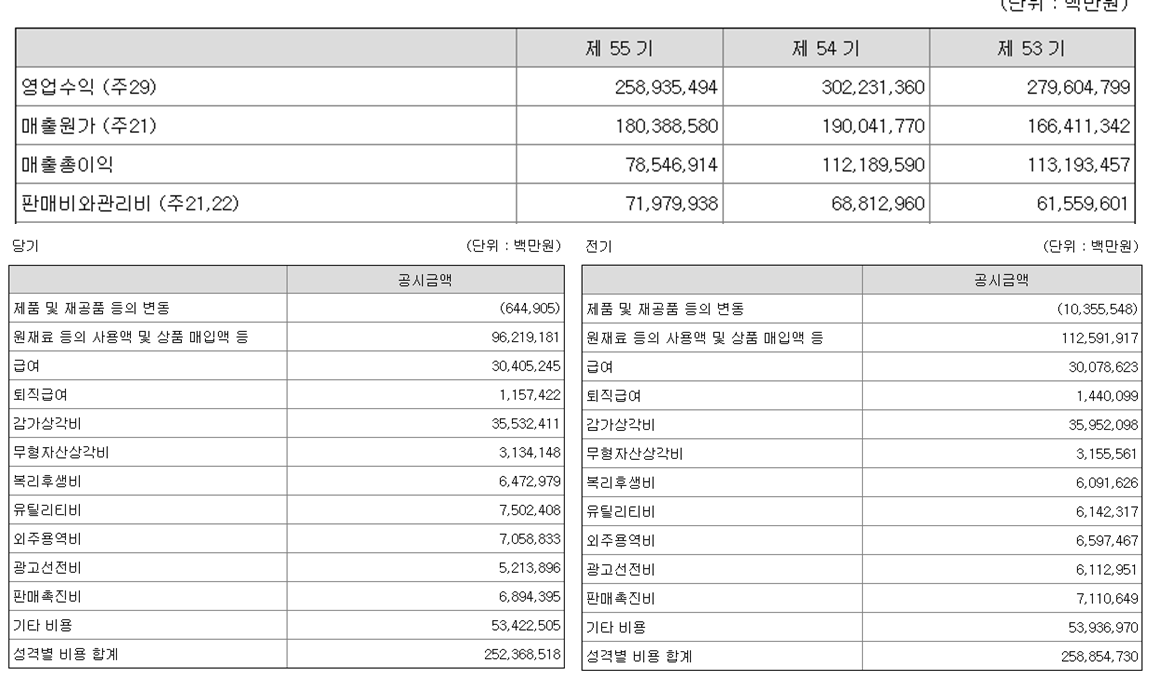

따라서, K-IFRS의 기준 별도로 고정비를 알 수는 없음. 하지만, 각 비용들이 고정비인지 변동비인지 추정을 할 수 있음.비용의 성격별 분류를 보면, 보통 아래와 같은 항목들이 표현이 되어있음. 아래는 삼성전자의 "비용의 성격별 분류"에 따른 항목들임. 비용의 성격별 분류에는 매출원가와 판관비를 모두 더한 수치이다. 따라서, 이 자료에서 판관비를 제외하면 매출원가에 해당하는 비용을 뽑아낼 수 있다.

제 55기의 삼성전자의 매출액(=영업수익)에서 258,935,494백만원인데, 당기에 "21. 비용의 성격별 분류" 주석을 보면, 비용에는 같은 항목들이 있었음. 총 비용 252,368,518백만원은 아래의 크게 2항목의 구성됨.

- 매출원가(Cost of goods sold, COGS): 원재료, 직접 노무비(제품을 직접 생산하는 인력), 제조 경비(공장관리자의 급여, 설비 유지보수비, 공장 임차료, 수도비), 외주 가공비, 포장비 => 보통 변동비용(공장임차료등 이 변동비이긴 함)

- 판매비 및 관리비(Selling, General & administrative expenses, SG&A): 제품생산에는 관련없지만, 영업은 운영하는데 필요한 모든 비용. 판매비용(광고선전비, 판매촉진비, 유통비) + 관리비(직원 급여(일반 행정, 경우에따라 R&D인력포), 복리후생비, 임차료, 감가상각(매출액과 상관없어서 고정비), 법률 회계)) => 고정비 + 변동비용

따라서, 매출원가(COGS)든 판관비든 일부가 고정비에 포함되어 있어서 매출원가의 일부 + 판관비의 일부가 고정비임. 그리고, "21. 비용의 성격별 분류"의 전기 당기를보면 크게 변동이없는 부분이 고정비성격일 수도 있다. 급여, 퇴직급여, 감가상각비에 그 예시이다.

매출원가 추정

아래는 티씨케이의 29(당)기 비용의 성격별 분류이다. 아래의 사항을 확인할 수 있다.

- 재고자산의 변동이 크게 감소했다. => 이는 재고자산이 늘었음을 의미한다. "비용의 성격별 분류"는 말 그대로 비용이기이다. 재고가 증가 -> 소비되지 않은 비용 증가 -> 매출원가 감소 -> 비용에서 차감 -> (-)로 표시. 반면 재고가 감소 -> 소비가 많이됨 -> 매출원가 증가 -> 비용 증가 -> (+) 표시

현금흐름표에서 감가상각비와 설비투자: 영업활동현금흐름에서의 유무형 감가상각 > 투자활동현금흐름에서의 유무형취득액

1. 감가상각비가 영업활동현금흐름에서 중요한 이유

- 감가상각비는 실제 현금 유출이 없는 비용이지만, 손익계산서에서 비용으로 차감됨.

- 그러나 현금흐름표에서는 감가상각비를 다시 더해줘야 영업활동현금흐름을 정확히 반영 가능.

- 즉, 영업이익에서 차감되었지만 현금 유출이 없으므로 다시 가산하여 현금창출능력을 보정함.

2. 설비투자(유무형자산 취득액)가 투자활동현금흐름에서 중요한 이유

- 설비투자는 기업의 미래 성장을 위한 지출로, 현금이 실제로 유출되는 항목.

- 투자활동현금흐름에서 유무형자산 취득액이 크다는 것은 설비투자가 많다는 의미.

- 이는 단기적으로 현금 유출이 크지만, 장기적으로는 생산성 향상 및 매출 증가로 이어질 수 있음.

영업활동현금흐름에서 감가상각비 > 투자활동현금흐름에서의 유무형자산 취득액이 중요한 이유

1️⃣ 기업이 자가 현금창출로 설비투자를 감당할 수 있는가?

- 감가상각비는 기존 자산의 가치가 감소하는 비용이므로, 이만큼은 최소한 신규 투자에 사용해야 지속적인 운영이 가능.

- 감가상각비(영업활동현금흐름에서 더해짐)가 유무형자산 취득액(투자활동현금흐름에서 차감됨)보다 크다면?

- 회사가 자체적으로 감당할 수 있는 수준의 설비투자를 하고 있다는 뜻.

- 즉, 추가 차입 없이 내부 창출된 현금으로 미래 성장에 투자하는 건전한 재무구조를 의미.

- FCF가 플러스

- 반대로, 감가상각비 < 설비투자비라면, 회사내 현금으로만 투자비용이 감당이안되어 외부차입이 필

본 포스팅은 "재무제표로 좋은주식 고르는 법 (김강연) / 이레미디어"을 기반으로 사례 및 해석을 GPT로 재해석한 글.